ยุคนี้สมัยนี้ เศรษฐกิจแบบนี้ ไม่ทำงานก็คงจะไม่ได้ หนำซ้ำงานยังหนัก ยิ่ง Work From Home ใครบอกว่าทำงานที่ไหนก็ได้สบาย ๆ เพราะคำว่าทำงานที่ไหนก็ได้นี่แหละ ทำเอาหัวหน้าที่ไม่ค่อยเกรงใจ สั่งงานเช้า สั่งงานเย็น บางคนเจอติดโควิด หรือป่วยแล้วยังต้องทำงานอยู่เลย เวิร์กไลฟ์บาลานซ์ของมนุษย์เงินเดือนอย่างเราเลยพังไม่เป็นท่า เกิดโรคออฟฟิศซินโดรมถามหา

โรคออฟฟิศซินโดรมคืออะไร ?

โรคออฟฟิศซินโดรม ก็คือโรคที่เกิดจากการนั่งทำงานในท่าเดิม ๆ นาน ๆ ในสภาพแวดล้อมที่ไม่เอื้อต่อการทำงานสักเท่าไร ไม่ว่าจะโต๊ะหรือเก้าอี้ที่ความสูงไม่พอดี หรือแม้แต่สภาพร่างกายที่ไม่พร้อมด้วย อาการของออฟฟิศซินโดรมมีตั้งแต่หนักไปถึงเบา เช่น

- อาการปวดต่าง ๆ เช่น คอ บ่า ไหล่ เอว หลัง อาจปวดแบบเบา ๆ เมื่อย ๆ ไปจนถึงการปวดหนักแบบเรื้อรัง

- อาการชาต่าง ๆ เช่น มือชา ขาชาบ่อย ๆ

- อาการวูบ เหนื่อยง่าย ตัวเย็น เหงื่อออก

- ร่างกายอ่อนแรง

หากใครเริ่มมีอาการเหล่านี้ แนะนำให้รีบพบแพทย์โดยด่วน และเปลี่ยนพฤติกรรมการทำงานซะใหม่ ส่วนใครที่ยังไม่มีอาการ ก็ควรเตรียมตัวช่วยเอาไว้ เพราะโรคนี้เมื่อเป็นแล้วอาจรักษาได้ไม่หายขาด พนักงานเงินเดือนอย่างเราจึงควรมี “ประกันสุขภาพ” ซึ่งจะเป็นอัศวินขี่ม้าขาวช่วยคุณได้

ประกันสุขภาพจะช่วยยังไง?

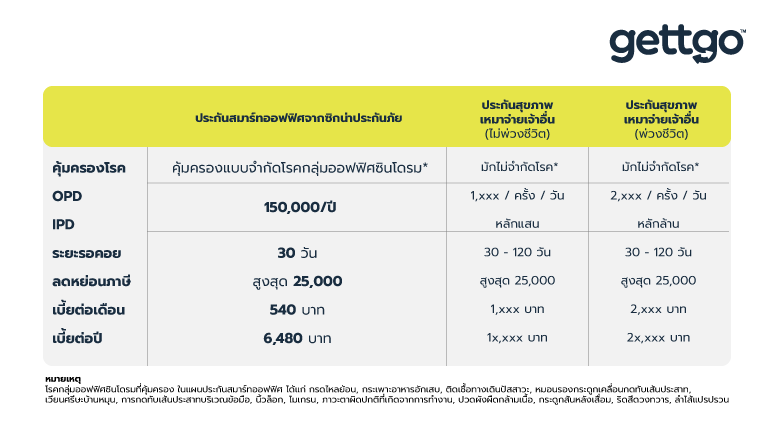

คำถามนี้ง่ายเหมือนปอกกล้วย ก็ช่วยเรื่อง “ค่ารักษาพยาบาล” ยังไงล่ะ สมมุติว่าถ้าทำงานหนักแล้ว เงินที่ได้มาจะต้องเสียไปกับค่ายาเยอะ ค่าหมอ ก็ใช่เรื่อง โดยเฉพาะค่าใช้จ่าย OPD หรือผู้ป่วยนอกซึ่งมักเป็นค่าใช้จ่ายส่วนมากของโรคยอดฮิตในหมู่คนสู้งานที่เราได้เกริ่นไป เพราะมักเป็นอาการป่วยแบบไม่จำเป็นต้องนอนโรงพยาบาลนั่นเอง แต่ประกันสุขภาพตามท้องตลาดในปัจจุบันก็มีอยู่ประมาณล้านแปดแผน แล้วจะเลือกอย่างไรให้เหมาะกับ #คนสู้งาน2023 แบบเรา วันนี้เราเลยขอจัดกลุ่มเป็น 2 กลุ่มใหญ่ ๆ ให้ตัดสินใจเลือกซื้อกันได้ง่าย ๆ นั่นก็คือ ประกันสุขภาพแบบเหมา (เหมาทั้งโรค เหมาทั้งวงเงิน) VS ประกันสุขภาพแบบไม่เหมา (และจำกัดโรค)

“แบบไม่เหมา” เหมาะกับใคร?

ประกันแบบไม่เหมา บริษัทประกันจะกำหนดวงเงินที่เบิกได้แยกตามรายการตามที่จ่ายจริง ให้ความคุ้มครองค่ารักษาพยาบาลของผู้ป่วยนอก หรือ OPD แต่ต้องไม่เกินวงเงินประกันภัย ข้อดีก็คือได้เบี้ยประกันที่ถูกกว่าแบบเหมา

*เงื่อนไขเป็นไปตามแต่ละบริษัทประกัน และมักยกเว้นไม่คุ้มครองสภาพที่เป็นมาก่อนการทำประกัน (Pre-existing condition)

สรุป “แบบไม่เหมา” เหมาะกับใคร?

ประกันแบบไม่เหมา บริษัทประกันจะกำหนดวงเงินที่เบิกได้แยกตามรายการตามที่จ่ายจริง ให้ความคุ้มครองค่ารักษาพยาบาลของผู้ป่วยนอก หรือ OPD แต่ต้องไม่เกินวงเงินประกันภัย ข้อดีก็คือได้เบี้ยประกันที่ถูกกว่าแบบเหมา

1. สายฟรีแลนซ์ คนที่ทำธุรกิจตัวเอง ทำงานโรงงาน ค้าขาย หรืองานที่ต้องยืนนาน ๆ

แม้ชื่อโรคจะบอกว่าเป็นโรคสำหรับชาวออฟฟิศ แต่คนที่ทำงานนอกออฟฟิศอย่างฟรีแลนซ์ พนักงานยืนขายของ พนักงานโรงงานที่ต้องทำงานเดิมซ้ำ ๆ วันละ 8 ชั่วโมงขึ้นไป บอกเลยว่าอาชีพเหล่านี้แหละควรจะต้องทำประกันที่ครอบคลุมโรคออฟฟิศซินโดรมไว้ เพราะนอกจากต้องสู้งานหนักแล้ว ความคุ้มครองค่ารักษาพยาบาลยังต่ำมากเนื่องจากไม่มีประกันสุขภาพแบบกลุ่มของบริษัทคุ้มครอง อาจจะมีประกันสังคม หรือบัตรทอง แต่ความคุ้มครองก็ไม่สูงมากนัก ค่ารักษาแบบ OPD ก็แทบจะไม่พอหากต้องใช้จริง คนกลุ่มนี้จึงเหมาะมากกับแผนประกันที่มอบความคุ้มครองให้กับโรคเฉพาะกลุ่มไปเลย ราคาจะถูกกว่ามาก อาจจะเหลือเบี้ยให้ต้องจ่ายต่อเดือนแค่หลักร้อยเท่านั้น ยิ่งทำตั้งแต่อายุน้อย ๆ เบี้ยยิ่งถูกลงอีกด้วยนะ

2. พนักงานบริษัท มีประกันกลุ่ม แต่ OPD น้อยนิด

พนักงานบริษัทที่ว่ากันว่ามักเป็นโรคออฟฟิศซินโดรมกันก็ควรจะทำประกันสุขภาพแบบนี้เอาไว้ เพราะลำพังแค่ประกันกลุ่มของบริษัทไม่มีทางพอกับการรักษาพยาบาลในกรณี OPD ประกันกลุ่มของบริษัทมักให้วงเงินค่ารักษาพยาบาลกับพนักงานแต่ละคนในวงเงินจำกัด บางคนได้ OPD 500 บาท บางคนได้ 750 บาท บางคนดีขึ้นหน่อยได้ 1,000 บาท แต่มาเทียบดูกับค่ารักษาพยาบาลสมัยนี้สิ ประกันกลุ่มเอาไม่อยู่แน่นอน อย่างโรคยอดฮิตคนสู้งานที่ว่ามา ไม่ว่าจะเป็นกระเพาะอักเสบเอย นิ้วล็อกเอย หรือทางเดินปัสสาวะอักเสบเอย ดูเหมือนจะไม่ใช่โรคร้ายแรงอะไร รักษาครั้งเดียวก็คงจบ แต่จะบอกว่าถึงจะหาแค่ครั้งเดียว แต่ค่ารักษาก็ต้องมีแตะหลายพันจนถึงหลักหมื่นนะบอกไว้ก่อน

แต่ถ้ามีประกันสุขภาพที่ให้ความคุ้มครอง OPD มากกว่าติดตัวเอาไว้ด้วยละก็ ไม่ว่าจะเป็นโรคของคนสู้งานที่ต้องจ่ายค่ารักษาสูงขนาดไหนก็หายห่วง เพราะมั่นใจได้ว่าเราจะได้รับความคุ้มครอง มากกว่าการอาศัยประกันกลุ่มของบริษัทเพียงอย่างเดียวแน่นอน แม้อาจจะต้องรับภาระจ่ายค่าเบี้ยขึ้นหน่อย แต่หากลองเอาเบี้ยที่ต้องจ่ายทั้งปีมาคิดกับค่ารักษาพยาบาลที่จะเกิดขึ้น หากต้องไปหาหมอ 2-3 ครั้งก็คุ้มแล้ว เพราะฉะนั้น การทำประกันสุขภาพที่ครอบคลุมโรคออฟฟิศซินโดรมน่ะ มีไว้เถอะ หายห่วงแน่นอน

แนะนำอ่าน : ไขข้อข้องใจ ! ประกันสุขภาพ IPD และ OPD ต่างกันอย่างไร ?

แล้ว “แบบเหมา” เหมาะกับใคร?

ต่อมา มาดูประกันแบบเหมากันบ้าง สำหรับประกันสุขภาพแบบเหมาหรือเหมาจ่ายนั้น หมายถึงแผนประกันที่บริษัทจะเหมารวมจ่ายค่ารักษาพยาบาลทั้งหมดในวงเงินที่กำหนดต่อปี เหมาะกับคนที่อยากได้แบบครอบคลุม ไม่จำกัดโรค ครอบคลุมทั้งแบบ IPD และ OPD แต่จะได้วงเงิน IPD เยอะกว่า เผื่อการนอนโรงพยาบาล ให้ความคุ้มครองครอบคลุมกว่าแบบไม่เหมาเยอะ บางแผนมีพ่วงประกันชีวิตไปในตัวด้วย แต่ข้อเสียที่ตามมาก็คือเบี้ยที่แพงขึ้นและผูกมัดกันหลายปีนั่นเอง ส่วนแผนแบบเหมาที่ไม่พ่วงชีวิต เบี้ยถูกลงมาก็จริง แต่ก็อาจจะยังแพงกว่าแบบไม่เหมาอยู่ดี

ประกันแบบเหมาเหมาะกับใครบ้าง

1. ผู้ที่มีแนวโน้มเจ็บป่วยบ่อย ๆ

เจ็บป่วยที่ว่านี้ไม่ได้จำกัดเฉพาะโรคกลุ่มออฟฟิศซินโดรมเท่านั้นนะ แต่หมายรวมถึงโรคอื่น ๆ ที่อาจมีอาการรุนแรงกว่า หรือเป็นโรคเรื้อรัง ต้องได้รับการรักษาบ่อย ๆ แบบนี้ถ้าทำประกันแบบเหมาหลายโรค ที่ให้ค่ารักษาแบบ IPD เยอะ ๆ มีวงเงินสูงกว่าก็คงคุ้มกว่าอยู่แล้ว

2. พนักงานออฟฟิศที่ประกันกลุ่มไม่เพียงพอ

ข้อนี้ก็อาจจะคล้าย ๆ กับประกันแบบไม่เหมา คือเหมาะสำหรับพนักงานบริษัทที่มีประกันกลุ่มนะ แต่วงเงินไม่เพียงพอ การทำประกันแบบเหมาก็ดีเหมือนกัน แต่อาจจะเหมาะสำหรับผู้ที่มีภาระไม่เยอะ มีเงินเดือนมั่นคงและสูงหน่อย เพราะต้องจ่ายค่าเบี้ยแบบเหมาที่สูงนั่นเอง

จะเลือกแบบเหมา หรือไม่เหมา ก็อาจจะต้องไปชั่งน้ำหนักกันดูเอาว่าเราเหมาะกับประกันแบบไหนกันแน่ ที่สำคัญคือจ่ายเบี้ยไหวแค่ไหน จ่ายแล้วคุ้มไหม ถ้าเกิดว่าอายุยังน้อย ทำงานหนักมาก กำลังอยู่ในวัย Work Hard เพื่อเก็บเงิน หรือเริ่มมีอาการเจ็บป่วยของกลุ่มออฟฟิศซินโดรมขึ้นมาแล้วละก็ การมีประกันที่ครอบคลุมโรคออฟฟิศซินโดรมสักแผนนี่เหมาะมาก หากใครสนใจ ก็ลองเข้ามาเลือกดูหรือเปรียบเทียบแผนประกันต่าง ๆ กับ Gettgo กันได้เลยนะ เรามีหลากหลายแผนประกันให้คุณเลือกตัดสินใจ